- 19 octubre, 2022

- Edictos

- No hay comentarios

Seguridad social de los trabajadores independientes

![]()

Por: Rodrigo García Ocampo

Socio – Director

Email: rgarcia@sfai.co

El pasado 5 de agosto de 2022, luego de que la Sección Quinta de la Sala de lo Contencioso Administrativo del Consejo de Estado en Sentencia con radicación 25000-23-41-000-2022-00033-01 de fecha 5 de mayo de 2022 dispusiera: «(…) ordenar al Gobierno Nacional conformado por el presidente de la República y el Ministerio de Salud y Protección Social que, dentro de los seis meses siguientes a la notificación de esta providencia, expidan la reglamentación de que trata el artículo 33 de la Ley 1438 de 2011, de conformidad con lo expuesto en esta providencia. (…)», el gobierno expidió el Decreto 1601.

El artículo 33 de la Ley 1438 de 2011, por medio de la cual se reforma el Sistema General de Seguridad Social en Salud, establece la presunción de capacidad de pago y de ingresos y, en consecuencia, están obligados a afiliarse al Régimen Contributivo en Salud o podrán ser afiliados oficiosamente:

“33.1 Las personas naturales declarantes del impuesto de renta y complementarios, impuesto a las ventas e impuesto de industria y comercio.

33.2 Quienes tengan certificados de ingresos y retenciones que reflejen el ingreso establecido para pertenecer al Régimen Contributivo.

33.3 Quienes cumplan con otros indicadores que establezca el Gobierno Nacional. (…)”

Aportes y categorías de trabajadores

De conformidad con la legislación existen en Colombia, los aportes al sistema general de pensiones, Artículo 19 de la Ley 100 de 1993; los aportes al sistema general de riesgos laborales, Artículo 17 del Decreto Ley 1295 de 1994 y, los aportes al sistema general de seguridad social en salud, Artículo 33 de la Ley 1393 de 2010, corresponden al mismo ingreso base de cotización (IBC) para los tres sistemas, trátese de trabajadores vinculados a través de un contrato laboral o a través de contrato de prestación de servicios u otras formas de trabajo.

Los trabajadores independientes con contrato de prestación de servicios pueden tener dos formas de prestar el servicio, (i) de manera personalizada y no tener subordinación al contratante distinta a la necesaria para cumplir con el objeto del contrato y, (ii) Persona natural que realiza su actividad económica por su cuenta y riesgo, y cuya actividad puede o no conllevar la subcontratación, compra de insumos y deducción de expensas para su ejercicio.

Los trabajadores independientes con ingresos netos iguales o superiores a 1 salario mínimo legal mensual vigente que celebren contratos de prestación de servicios personales, cotizarán al Sistema de Seguridad Social Integral, sobre una base mínima del 40% del valor mensualizado del contrato, de conformidad con el Artículo 244 de la Ley 1955 de 2019, norma declarada inexequible por la corte Constitucional mediante Sentencia C-068-20 del 19 de febrero de 2020, fallo este de aplicación diferida hasta el vencimiento de las dos legislaturas ordinarias siguientes, por lo que esta norma estuvo vigente hasta el 20 de julio pasado. Sin embargo, por disposiciones normativas, se hace necesario acudir al principio de reviviscencia de las normas, dado que existe una norma anterior, el Artículo 18 de la Ley 1122 de 2007, que fuera derogado expresamente por el Artículo 267 de la Ley 1753 de 2015, el que indica en su primer inciso “Los independientes contratistas de prestación de servicios cotizarán al Sistema General de Seguridad Social en Salud el porcentaje obligatorio para salud sobre una base de la cotización máxima de un 40% del valor mensualizado del contrato”, por lo que a partir del 21 de julio es la norma a aplicar a este tipo de contratistas independentes.

Para el caso de los contratistas que requieren más de un empelado o el suministro de insumos a los que nos referimos en (ii) precedente junto a los comerciantes y rentistas, debemos hacer alusión al Decreto 1106 de 2022, por el cual se reglamente los aportes a este tipo de trabajadores, los que harán sus aportes al sistema sobre los ingresos brutos mensualizados menos los costos incurridos conforme el procedimiento que se indica a continuación.

Procedimiento para liquidación de aportes

Los trabajadores independientes por cuenta propia y los independientes con contratos diferentes a prestación de servicios, para la liquidación de los aportes al Sistema de Seguridad Socia Integral deberán atender el siguiente procedimiento, determinado en el Artículo 1 del Decreto 1601 de 2022 que modifica el Artículo 3.2.7.5. del Decreto 780 de 2016, así:

1. Determinar el ingreso bruto.

2. Descontar los costos asociados a la actividad económica, en los términos establecidos en el artículo 107 y siguientes del Estatuto Tributario y demás normas que regulen las expensas realizadas en el desarrollo de cualquier actividad económica, atendiendo las exigencias para la validez de dichos documentos o, aplicar el porcentaje de costos conforme a la actividad económica, de acuerdo con el Anexo «Esquema de presunción de costos» establecida en el Decreto.

3. Calcular y efectuar el aporte correspondiente al Sistema de Seguridad Social Integral sobre el ingreso que corresponda.

Es advertir que de acuerdo con el Decreto, la UGPP se guarda el derecho de inspección de la documentación soporte de los costos cuando el independiente lo haga sobre los costos incurridos y no sobre el porcentaje de costos presuntos.

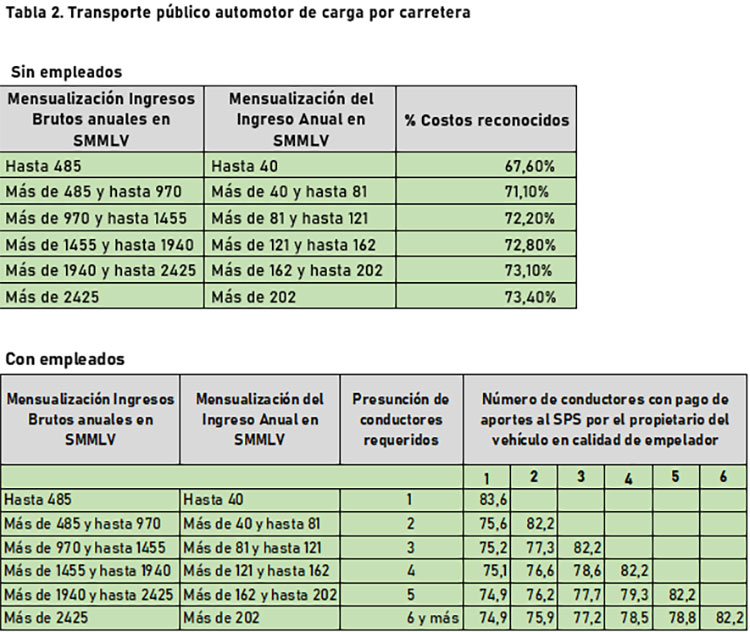

Esquema de presunción de costos

El Decreto define la siguientes tablas de costos presuntos por actividad, así:

SFAI, proporciona años de experiencia con su red de oficinas en más de 114 países para ofrecer servicios construidos bajo necesidades localizadas conforme al tamaño y magnitud de nuestros clientes en: Finanzas Corporativas, Capital Humano, Riesgos Empresariales, Auditoría Externa y Revisoría Fiscal, Asesoramiento Legal y Tributario, BPO Contable y Administrativo y otros servicios de valor que contribuyen al desarrollo de estrategias que alcanzan objetivos. Déjenos conocer sus necesidades en www.sfai.co/contactenos o a través del del WhatsApp +57 318 37 14 596.