POR: RODRIGO GARCÍA OCAMPO

SOCIO – GERENTE

EMAIL: RGARCIA@SMSCOLOMBIA.COM.CO

Con la última reforma tributaria, Ley 1819 de 2016, se equipararon algunos conceptos entre el Marco Técnico Normativo Contable de las Normas Internacionales de Información Financiera Aceptadas en Colombia (CNIF) y el Estatuto Tributario (E.T), entre ello cabe destacar que en esta reforma el costo fiscal de los activos ésta conformado por el costo de adquisición que equivale a similar situación a lo que indica CNIF e igualmente, cuando los contribuyentes eligen el valor razonable, para la determinar el valar de sus activos, este método sólo tendrá efectos en ese modelo, prefiriéndose así, tal como estaba previsto el método del costo para efectos fiscales.

Referentes

Para determinar el valor patrimonial de la propiedad, planta y equipo la nueva reforma estableció que el costo de tales activos estará conformado por el costo de adquisición y los gastos necesarios para colocarlos en condiciones de uso o explotación, incluido los contratos de leasing financiero a que se refiere el modificado artículo 127-1 del E.T.

Así las cosas, es importante indicar que bajo la Ley 1819, también fue modificado el artículo 128 E.T., el cual se refiere a las deducciones por depreciación a que tienen derecho los contribuyentes del impuesto de renta cuando sus activos de propiedad, planta y equipo, incluida las propiedades de inversión, haya producido o prestado servicios en el año o periodo gravable.

Lo que involucra

Para determinar la base para calcular la depreciación, el costo fiscal de un bien depreciable este no involucra el impuesto a las ventas cancelado en su adquisición o nacionalización cuando el mismo pueda ser tratado como descuento o deducción en el impuesto sobre la renta, en el impuesto a las ventas u otro descuento conforme el E.T.

La base del cálculo de la depreciación para efectos fiscales está dado por el costo de adquisición menos el valor residual del bien objeto de depreciación. Este valor residual y la vida útil del bien deberán determinarse de acuerdo con la técnica contable. De conformidad con artículo 137 E.T., para los activos depreciables, su vida útil deberá estar soportada por medio de, entre otros, estudios técnicos, manuales de uso e informes técnicos o de informes elaborados por expertos en la materia, con lo cual, se alinea el E.T. y las CNIF.

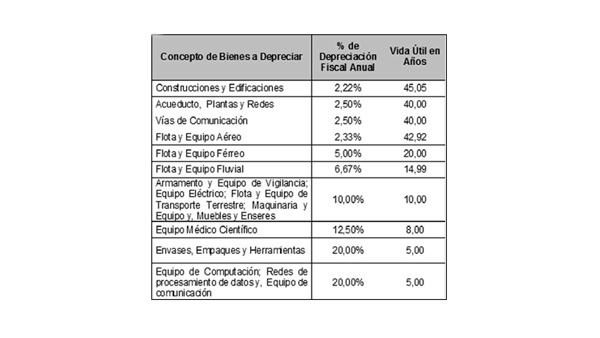

El E.T. establece de que las tasas máximas de depreciación anuales estarán oscilando entre el 2,22% y el 33,00% dependiendo del tipo de activo depreciable conforme la siguiente tabla:

Es de indicar que puede existir vidas útiles diferentes entre las determinadas contables y las máximas tasas de depreciación permitidas por la norma fiscal, con lo cual, sea hace más exigible el impuesto diferido, aunado a las diferencias que puedan existir entre el costo fiscal y el valor contable de los activos depreciables, por lo que, es importante tener presente que cuando se utiliza la opción de depreciación por componente de un activo fijo, esto es, cada parte que compone el activo depreciado en vidas útiles diferentes, lo que es permitido en CNIF, dichas vidas útiles para efectos de depreciación no podrán superar las tasas anuales que la ley ha predeterminado para que sea deducible.

Para efectos fiscales los métodos de depreciación serán idénticos a los establecidos por el contribuyente de acuerdo con CNIF por lo que, la norma deja en arbitrio al contribuyen de establecer el método de depreciación que represente mejor el consumo o desgaste del activo. Sin embargo, cuando el contribuyente utilice depreciaciones aceleradas para fines fiscales, el mayor valor determinado no podrá exceder del 25% de las alícuotas que el gobierno haya fijado por categoría o tipo de activo, siempre y cuando el activo productivo sea utilizado diariamente por 16 horas y proporcionalmente en fracciones superiores, y este uso diario sea demostrable, tratamiento este que no incluye a los bienes inmuebles (edificaciones).

Así las cosas, para 2017 los contribuyentes del impuesto a la renta deberán ajustar sus depreciaciones a las alícuotas que fija las normas tributarias a partir del presente año, por lo que, para determinar dicha alícuota deberá tener presente el valor neto de cada activo depreciable, esto es, el costo fiscal menos las depreciaciones acumuladas hasta 2016. SMS Colombia, a través de nuestras unidades de NIIF e Impuestos, atenderemos los requerimientos que demanden al respecto nuestras empresas. Consúltenos.